Controcopertina: L'incontro su come difendere il nostro risparmio

Scritto da : Sergio RossiPubblicato in data : domenica, 13 dicembre 2009

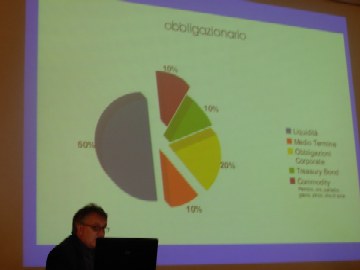

“2010: Come difendere il nostro risparmio” era il tema dell’incontro che sabato mattina ha avuto luogo alla Sala Auditorium del Centro De Laugier di Portoferraio. con Mauro Traverso (A.I.A.F. Associazione Italiana Analisti Finanziari) ed Angelo Drusiani (Banca Albertini Syz), presentati dall' Arch. Leonello Balestrini. Il pubblico presente era molto selezionato e generalmente piuttosto competente, anche se sicuramente più interessato alle indicazioni concretamente applicabili che ad excursus storici o grandi quadri della finanza mondiale. E, dopo introduzioni di grande interesse culturale, che hanno dimostrato come la conoscenza della storia e della scienza (in questo caso quella economica) siano alla base di tutte le scelte ragionate, sono arrivate anche le indicazioni: il primo consiglio di entrambi i relatori è quello di differenziare gli investimenti, le loro opinioni divergono nelle previsioni: secondo Drusiani in questo momento e per tutto il 2010 e forse anche il 2011 chi non risica non rosica, cioè senza rischio non s’ottengono risultati, in termini di rendimento dei propri capitali. Traverso è più ottimista e prevede rendimenti migliori e senza grande rischio già nella seconda metà del 2010, indicando anche alcuni titoli su cui puntare. Di seguito una sintesi dell'incotro scritta da Angelo Drusiani. Il primo problema, ed anche il primo quesito, riguardava se l’intero globo abbia o meno superato la crisi finanziaria che lo caratterizza da agosto 2007. In effetti, le Autorità monetarie e gran parte degli Esecutivi mondiali hanno agito in forma sinergica, per evitare che le economie subissero eccessivi contraccolpi dalla crisi innescata dalla presenza nei portafogli di grandi banche internazionali di strumenti definiti tossici. Le prime, riducendo i tassi d’interesse, per consentire al sistema produttivo di finanziarsi a costi molto bassi. I secondi attuando una serie di interventi di carattere fiscale, quali incentivi alla rottamazione delle auto o altre simili decisioni. I due interventi, coordinati, hanno evitato una fase di recessione più marcata e, al tempo stesso, consentito che, già dagli ultimi mesi dell’anno in corso, il prodotto lordo dei principali paesi occidentali stia riprendendo a salire, dopo una contrazione che, nel complesso, caratterizzerà il 2009. L’intervento pubblico ha evitato il ripetersi di fallimenti di grandi banche internazionali, quali Lehman Brothers, e ne è conseguito un effetto particolarmente positivo sui listini di borsa, che hanno messo a segno ingenti guadagni, a partire dal 9 marzo scorso. Il personale patrimonio si difende dall’incedere dell’inflazione, se la redditività che se ne ricava è superiore all’incremento del costo della vita. In questa fase, in cui i rendimenti netti dei BOT sono di poco superiori allo zero e i quelli dei titoli con maggiore durata superano a fatica il 2,50%, per scadenze decennali, sembra inevitabile il ricorso a forme d’investimento mediamente rischiose. Il che significa scegliere o strumenti obbligazionari con scadenza molto lontana nel tempo o emessi da debitori con basso grado d’affidabilità. O, in alternativa, immettere in portafoglio strumenti azionari, perché le prospettive delle società appaiono, alla luce degli aiuti ricordati sopra, mediamente favorevoli. L’insieme di queste soluzioni, però, confligge con le strategie degli investitori che, solitamente, si rivolgono ai titoli di Stato italiani, in particolare ai BOT, perché la propensione al rischio di molti risparmiatori è di livello medio basso. Tre le conclusioni che si possono trarre. La prima è che le Autorità monetarie e politiche cercheranno di evitare il ripetersi di un anno orribile come fu il 2008, caratterizzato da consistenti perdite nel campo finanziario perché si rischierebbe d’assistere ad una forte caduta della propensione ai consumi, sostegno fondamentale al sistema capitalistico che governa le società occidentali. La seconda, anche se a noi un poco preoccupa, è che la ricchezza del mondo si sta spostando sempre più verso i paesi definiti emergenti. Brasile, Russia, India, Cina, definiti ormai BRIC, dalle loro iniziali. La terza è che senza rischio non s’ottengono risultati, in termini di rendimento dei propri capitali. Se ci si affida ai titoli governativi, si avrà sì sicurezza dell’investimento, ma il patrimonio nonne guadagnerà, se non in misura molto marginale. Una quota di strumenti a rischio è inevitabile venga depositata nei portafogli. E i titoli pubblici greci? –è stato chiesto. Nessun problema: la cintura di salvataggio dell’euro permetterà al debito di Atene di riprendersi, a costo però di manovre finanziarie importanti. E la politica quanto pesa sui mercati d’area euro? –altra domanda. Nulla, perché, anche in questo caso, la moneta unica fa da punto di riferimento. Non come accadeva in Italia, ai tempi di tangentopoli.

conferenza traverso economia